Гибридные автомобили Li Auto стали одними из лидеров параллельного импорта на российский рынок. В движение все модели приводятся в последовательной гибридной силовой установкой, которая пока мало распространена в нашей стране. Один из вопросов, которым задаются будущие и действующие владельцы это как считать транспортный налог на машины Li L9, L8 и L7. Учитывая заявленную мощность в 449 л.с. возможность сэкономить приходится как нельзя кстати.

Какую мощность надо брать для расчета?

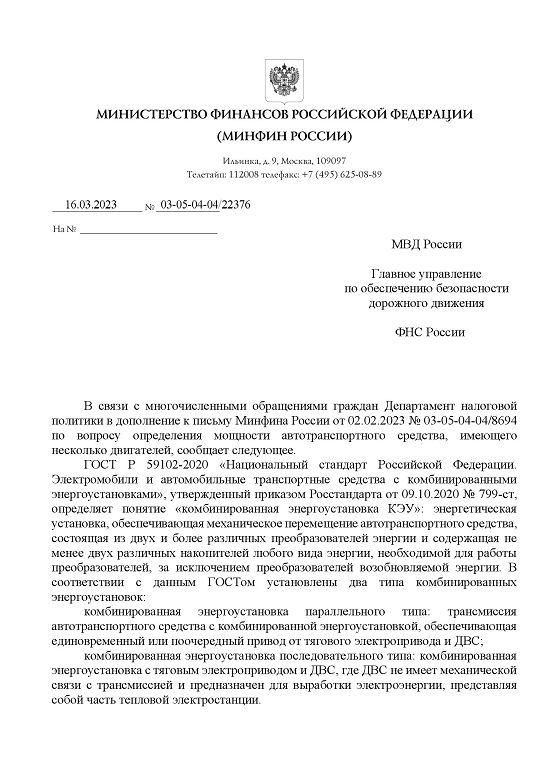

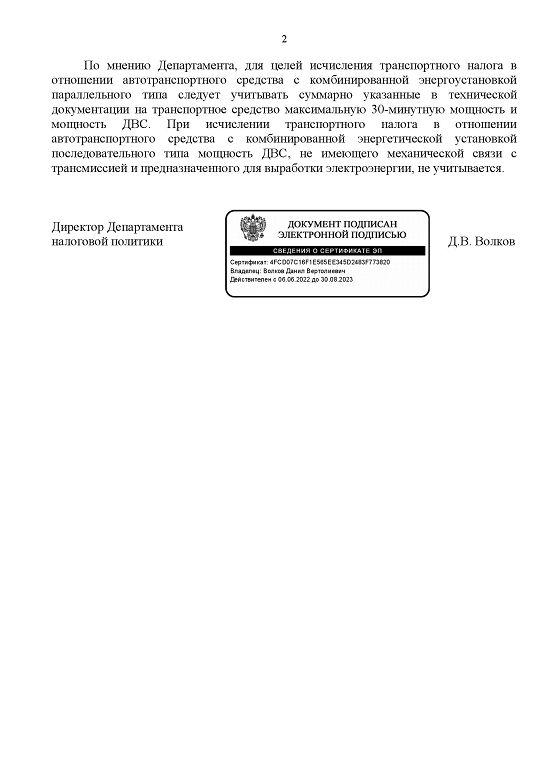

Понятно, что налоговая служба стремится ободрать по максимуму, ссылаясь на пресловутые «интересы государства». Поэтому зачастую берут для расчета заявленную производителем максимальную мощность электромоторов 449 л. с., а иной раз добавляют еще и мощность ДВС.

В результате сумма транспортного налога получается довольно существенной. Но это, мягко говоря, не совсем законно. По двум причинам:

- для расчета транспортного налога в последовательном гибриде мощность ДВС не учитывается, т к он не имеет механической связи с колесами (в параллельных гибридах типа Тойота Аурис, Приус итд учитывается);

- мощность электродвигателей в налоговых целях принимается не максимальная, а 30-минутная.

Эти два ключевых пункта изложены в официальном ответе Минфина России на запрос МВД РФ.

Существует также серия писем-разъяснений Минфина РФ по этому же вопросу:

- письмо от 2 февраля 2023 г. N 03-05-04-04/8694;

- письмо от 16 марта 2023 г. N 03-05-04-04/22376;

- письмо от 19 июня 2023 г. N БС-4-21/7691@, «О определении налоговой базы в отношении автомототранспортного средства, имеющего несколько двигателей».

Два первых фактически повторяют вышеприведенный документ, ответ Минфина РФ на запрос МВД, а вот третий интереснее. Помимо ссылки на решение ВС РФ, оно обязывает руководителей налоговой службы довести до подчиненных сотрудников ранее упомянутые нормативные документы «для учета в работе».

Таким образом, обжаловать в случае завышенных претензий фискалов можно не только решение конкретного налогового чиновника, но и халатность его начальника, который «не довел до подчиненных» присланный из Москвы документ. Обычно вежливое пояснение второго момента эффективнее.

Пример расчета транспортного налога на Li Xiang

Примечание: расчеты ниже приведены в качестве примера. В зависимости от оформления документов при ввозе (СБКТС), цифры мощности могут отличаться.

На всех кроссоверах Ли Сян установлено 2 электромотора: на передней оси мощностью 200 кВт и на задней оси мощностью 130 кВт. При переводе в лошадиные силы получаем 449 л.с. Но это показатели максимальной мощности, которая хорошо смотрится в рекламных буклетах.

А номинальная мощность, которую силовая установка развивает на протяжении 30 минут, указывается либо в ОТТС автомобиля, выданным в стране официальных продаж, либо в руководстве по эксплуатации. Так как автомобили Li официально не представлены в РФ, обратимся к параметрам производителя.

Для переднего двигателя номинальная мощность составляет 65 кВт, для заднего 80 кВт. Суммарная номинальная мощность составляет 145 кВт или 197 л.с.

Это и будет налоговая база для последовательного гибрида. ДВС-генератор мощностью 150 л.с. в расчет не берется, так как он не имеет непосредственной связи с колесами.

Формула расчета транспортного налога:

Налог = НС × ЛС × М/12 .

Где:

- НС — это налоговая ставка региона регистрации автомобиля:

- ЛС- мощность автомобиля в лошадиных силах;

- М — период владения автомобилем в месяцах.

Также в эту формулу может входить повышающий коэффициент налога на роскошь, для машин стоимостью свыше 10 млн рублей, которые включены в соответствующий перечень Минпромторга. Машины марки Li Xiang в нем отсутствуют.

Налоговая ставка зависит от количества лошадиных сил и от региона регистрации автомобиля. Номинальная мощность силовой установки единая для всех моделей Li Auto – 197 л.с.

Самый низкий налог придется заплатить в Республике Ингушетия, всего 2 955 рублей. Рекордсменом является город федерального значения Москва, с налоговой ставкой в 50 рублей за 1 л.с. при мощности от 175 до 200 л.с., итоговый налог за год составит 9 850 рублей.

{kind=link}